Eesti mees pani rahvusvahelise panga Eesti filiaalile peale tsiviilaresti

Eesti mees pani rahvusvahelise panga Eesti filiaalile peale tsiviilaresti  8. mai 2015 kell 15:38

8. mai 2015 kell 15:38

Viimased paar aastat on Eesti inforuumis levinud uudis, et maailma ettevõtted, pangad ja valitsused on kuulutatud lõpetatuks. Teate taga on kodanikeühendus OPPT ehk OnePeople’sPublic Trust 1776, mis registreeris Ameerika Ühendriikide UCC-s (äriregistris) 25. detsembril 2012. aastal dokumendi, eesmärgiga lõpetada kõikide maailma ettevõtete, pankade ja valitsuste tegevus inimeste orjastamise ning privaatse rahandussüsteemi korraldamise tõttu. Nimelt kuulutas OPPT, et äriühingud, mille hulka kuuluvad ka pangad ja valitsused, on sundlõpetatud, omandiõigus igasugustele varadele on neilt ära võetud ning kõik võlad kustutatud. Kuid kas see on ikka nii lihtne?

Täna õpetatakse ka ülikoolide majandustundides, et pangad loovad raha põhimõtteliselt tühjast õhust ja kogu globaalne finantssüsteem on üles ehitatud enesehävituslikule süsteemile (pettusele), sest kõiki võlgasid ei ole intresside tõttu võimalik mitte kunagi ära tasuda (fiat-raha olemuse on hästi lahti seletanud näiteks teadusdoktorist rahandusspetsialist Chris Martenson). Juba aastal 1968. võitis Minnesota jurist Jerome Daly kohtus First National Bank of Montgomery panka, kuna suutis kohtunikule ära tõestada, et tema kodulaenuks antud raha loodi õhust. Siiski võttis pank juba järgmisel päeval ette otsuse annulleerimist nõudvaid samme ja jäi lõpuks peale – seega tapeti esimene säärane pretsedent. OPPT dokument on oma olemuselt lihtsalt üks võimalikest viisidest fiat-rahasüsteemi vastu võitlemiseks. Kuid erinevalt Jerome Daly juhtumist, kus keskenduti konkreetselt rahaloomesüsteemile, on OPPT dokument oma olemuselt palju vastuolulisem. Kas ja kui edukaks see osutub, näitab aeg, mujal maailmas on kuuldavasti juba esimesi pretsedente loodud.

Eestis on OPPT-st korduvalt rääkinud salapärane abielupaar Argo ja Evelin, kelle intervjuusid on kajastatud Tallinna TV-s (link 1, link2), ETV-s ja Eesti Ekspressis. Käesoleva artikli tarvis intervjueerisime aga Kalmer Piiskoppi, kes on otsustanud OPPT dokumendile toetudes oma kodulaenust lahti saada. Tänaseks on Piiskop jõudnud nii kaugele, et on DanskeBank AS Eesti filiaalile peale pannud tsiviilaresti.

Eestis on OPPT-st korduvalt rääkinud salapärane abielupaar Argo ja Evelin, kelle intervjuusid on kajastatud Tallinna TV-s (link 1, link2), ETV-s ja Eesti Ekspressis. Käesoleva artikli tarvis intervjueerisime aga Kalmer Piiskoppi, kes on otsustanud OPPT dokumendile toetudes oma kodulaenust lahti saada. Tänaseks on Piiskop jõudnud nii kaugele, et on DanskeBank AS Eesti filiaalile peale pannud tsiviilaresti.

Ilmselt võib asjade edasises käigus saada takistuseks kahe süsteemi/arusaama kattumatus, ehk siis mõlemal oma paragrahvide ja loogika kohaselt õigus, kuid omavahel ei pruugi need ju mitte kuidagi ühtida. Kuid uurime kõigepealt Kalmerilt endalt, kuidas kõik alguse sai, mida täpsemalt on ta ette võtnud, kuhu on jõudnud asjaajamine tänaseks ja mis on tema eesmärk. Artikli lõpus palusime kommentaari ka DanskeBanki esindajalt, samuti avaldab arvamust olukorraga tutvunud jurist.

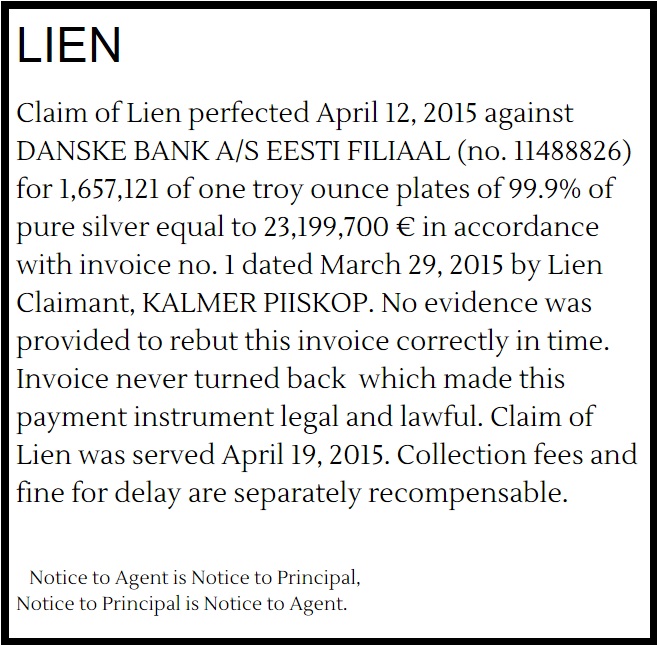

Kalmer, kui pangahoone uksele ilmub selline silt, siis mida see tähendab?

Kalmer, kui pangahoone uksele ilmub selline silt, siis mida see tähendab?

See on avalik teade kõigile panga inimestele, et mul on nüüd pandiõigus sellele pangale minu nõude ulatuses, kuni pank on oma võlgnevuse kõrvaldanud. Kuni pank võlga ära ei maksa, ei või nad minule teatamata ja minu nõusolekuta sooritada tehinguid selle panga nime kandva kehandiga. See ei puuduta panga igapäevatoiminguid klientidega.

“Lien” on rahvusvaheline termin, mis tähendab tsiviilaresti. Samasuguseid areste on peale pandud ka Swedbankile ja Nordeale ning need teated on ilmunud ka avalikus meedias, ajalehes Kuldne Börs. Sellise tsiviilaresti teate kleepisin ma DanskeBank AS Eesti Filiaali peakorteri uksele Tallinnas Narva maanteel 19. aprillil 2015. Selles oma tehingus olen ise kohtutäituri rollis. Õigus tsiviilarestiks tekib siis, kui märgitud kuupäevaks arve tasutud ei ole.

Mida sa sellega saavutada püüad?

Õiglust. Pangaäri ajamiseks on kokku lepitud reeglid, mida peavad järgima kõik pangad. Kui üks pank keeldub neid reegleid järgimast, tuleb selle omanik korrale kutsuda või pank kinni panna. Palju on räägitud, et need laenud tuleb ära kustutada ja paljud riigid on seda isegi osaliselt teinud (“Islandi valitsus otsustas osa kodulaenudest kustutada”, “Horvaatia riik tühistab oma kõige vaesemate kodanike võlad”).

Asja mõte on selles, et me oleme teada saanud, kuidas asjad käivad. Kui nad lõid selle raha õhust, siis nad saavad õhku ka tagasi. Valitsused ja pangad on suletud, olemas on ainult inimesed. Need, kes siin etendusi läbi viivad, vastutavad selle kõige eest isiklikult.

Näiteks Rooma paavst võttis 1.septembrist 2013 immuniteedi ära kõigilt Rooma kohtualaselt toimivatelt institutsioonidelt ja ametnikelt ning seega on kõigil isiklik vastutus. Kuna me oleme ka Rooma õigusalas, siis peaks see automaatselt ka Eestis kehtima.

Aga kas pangad ei kuulutatud OPPT dokumendiga suletuks juba 2012. aastal?

Vastavalt UCC-s registreeritud dokumendile 2012114776 seda tõepoolest 24. oktoobril 2012 tehti, kuid seda seni, kuni neil on kliente ehk inimesi, kes neid veel tunnustavad. Pankade lõpetamine käis dokumendi jõustamise kaudu ja seda tehti rahumeelselt rahumeelsete eesmärkidega. Kuna kehalist vägivalda ei kaasatud ja selle mittekaasamine on ka üks eesmärke, siis pankurid, kes ei toimetanud ausalt ja lugupidavalt teiste inimeste suhtes, tegutsevad jultunult edasi. Kuna nende eksistents on ametlikult siiski lõpetatud, siis pöördume nende kui väidetavate pankade poole, et hõlbustada nt postiteenuse osutaja tööd.

Milliseid reegleid siis DanskeBank AS Eesti Filiaal keeldus järgimast?

Kui ma annan sulle näiteks kasutada oma arvuti, kuid vajan seda ise varsti uuesti, aga sa ei tagasta seda mulle, siis ma saan kahju. Siis olen ilma jäänud arvutist, oma varast. Olen ohver. Või kui ma saan teada asjaolu, et plaanid arvutit kasutada ekstreemsetes oludes, mille jaoks see seade mõeldud ei ole, on mul asitõend selle kohta, et minust võib saada ohver. Selleks, et minust ei saaks ohver, nõuan ma sult tagatiseks midagi asemele, mida ma sulle ei tagasta, kui ma arvutit tagasi ei saa. See on ärimaailmas nii.

Pankadele võimaldati aga jumalik õigus luua maailma uut raha. Pankur jättis laenutaotlejale mulje, justkui laenaks ta välja tegelikku vara, ent reaalselt ilmusid andmebaasi ja dokumendile vaid numbrid, mis tähendasid uut raha, uut võlga, mille kate sel hetkel ei eksisteerinud. Kui võtame nüüd selle arvuti näite ja paneme panganduse konteksti, siis ma laenaksin sulle paberile joonistatud arvuti, võtaksin sult aga päriselt olemasoleva pandieseme pandiks, mida ma ei tagastaks, kui sa mulle päriselt olemasolevat arvutit vastu ei annaks. Mina saan sellisest toimetamisest aru kui kelmusest ja väljapressimisest.

Raha kui vahetusvahend võeti kasutusele, et projitseerida samale tasandile erinevad kaubad ja teenused. Müüja ja ostja vahel kujunes välja mingi toote hind. Kui ostja ostis ühe toote, sai müüja saadud raha eest osta hoopis teistsuguse toote. Pangandus võimaldas raha ümberjagamist selliselt, et keegi, kel seda parajasti üleliia oli, pani selle panka, et keegi, kel seda parajasti liiga vähe oli, sai sealt võtta. Rahast tehti toode ja selle müügi ehk väljalaenamise eest küsiti intressi, nagu deposiitide eest maksti tänutasu.

Osa panku jäi ka ainult hoiustamise-laenamise juurde, jättes intressi välja, sest raha ei ole reaalne toode, vaid ainult vahetusvahend. Kui esimene hoiustaja pani oma raha panka ja pankur tahtis selle raha kliendile edasi laenata, siis pidi tal olema enda tagatisvaru, et saaks nõudmisel hoiustajale tema raha täies ulatuses tagastada. Siis aga leidsid kavalamad pankurid, et võiks välja laenata rohkem, kui tagatisvara oli, sest tõenäosus, et kõik hoiustajad ühekorraga oma varusid välja võtma tulevad, oli piisavalt väike. Kes läks liiga ahneks, kohtas pankrotti, sest kui ikka hoiustajale pole tema enda vara võimalik tagastada, vaid see on välja laenatud, on kahjukannataja ehk ohver olemas. Peagi sätestati selline pankurite ahnus seaduslikuks ja hakati järjest vähendama tagatisvara osamäära.

Kui ma eelmisel sajandil raha ja pangandust õppisin, rääkis õppejõud Karin Liikane, et kohustusliku reservi määr oli kümnendik deposiite. Seega võis pankur 90% ulatuses hoiused välja laenata. Kui tuli ette olukord, et laenud läksid hapuks ja inimesed nõudsid rohkem oma hoiuseid välja, kui neid alles oli, tagas teatud ulatuses inimeste vara riik. Teatud ulatuses. Pank läks küll pankrotti, aga kui hoiustaja vara oli rohkem, kui riik tagada jõudis, jäi ta sellest lihtsalt ilma: ta oli ohver. Vastavalt Finantsinspektsiooni infole on Eestis kohustusliku reservi määr täna 15%, muidu euroalas aga ainult kaks osa. Kui pankur riskib, siis sunnitakse riskeerima ka hoiustaja.

Tänapäeval on laenude väljastamine veelgi lihtsam, sest pole isegi sularaha vaja trükkida, vaid saab kasutada digiraha. Seeläbi on juba loodud maailma võlga rohkem kui kogu maailma varud rahasse ümberhinnatuna kokku. Terve mõistus ütleb, et nende võlgade kate saab olla üksnes Maa-väline või tulevikutöö. Tulevikutöö tähendab aga orjust – laenaja saab reaalse vara kätte, selle müüja saab raha kätte, aga laenaja peaks justkui pankuri heaks orjama näiteks järgnevad 30 aastat. See paneb laenaja sundolukorda. Kui ta sissetulek väheneb, võib juhtuda, et ta ei saa seda laenu tagasi maksta. Sel juhul kasutab pankur oma jumalikku õigust võtta laenaja käest tema vara ära, müüa see suvalise hinnaga maha ja kui müügitulu ei kata laenusummat, siis nõuda laenajalt veel omakorda makseid ja kui endiselt raha pole, siis sõprade kohtunike ja täiturite abiga asuda laenaja ülejäänud vara kallale.

See kõik oleks mõistetav, kui laenaja oleks pankurilt saanud reaalset raha, mille tagasi maksmata jätmisel kannataks väljalaenaja ehk pankur kahju. Kuna aga 85% võib olla võlg tuleviku arvelt, siis kes kannataks kahju, kui seda tagasi ei maksta, kas tulevik? Mina soovisin kinnitust sellele, et pankur on väljastanud laenu omaenda vahenditest ja nõustusin heameelega tasuma, kui see nii on. Paraku keeldus DanskeBank AS Eesti filiaali juhataja Aivar Rehe mulle esitamast ammendavaid asitõendeid, milleks minule oleks piisanud laenu minu isiku pangakontole kirjutamise kohta käivast pearaamatu väljavõttest. Seega ei saanud ma teada, kas laenatud raha oli pärit tegelikult ka täies ulatuses panga omavahenditest või oli see lihtsalt tuluna arvele võetud või hoopis laenatud kolmandalt osapoolelt ning tõendite tähtajalise esitamata jätmise tulemusena jõustus mu väide, et pank ei rahastanud laenu omavahenditest. Ka jõustus väide, et pangal ei olnud enne mulle laenamist laenatavat raha eelnevalt olemas ning see loodi minu laenulepingul olevast allkirjast.

Sellest tulenevalt oli tegemist pettusega ja pettus tühistab lepingu.

Lisaks, kuna väidetavale laenulepingule olid märgitud osapoolteks elus inimene ja elutu pank, siis soovisin näha, kes on volitatud elutu panga esindaja, sest elutu nähtus ei saa lepingule alla kirjutada ega volitusi väljastada. Sellel dokumendil oli minu käes oleval eksemplaril lisaks minu omakäelisele allkirjale veel kaks omakäelist allkirja. Kui küsisin nende kirjutajate volitust esindada toonast AS Sampo Panka, siis nende volituste esitamisest keelduti. Pankuri valduses oleval eksemplaril on aga omakorda lisaks kaks allkirja, mis näitab minu jaoks seda, et eksemplarid pole identsed. Küsisin ka nende inimeste volitusi näha, mida minule ei esitatud. Kuna lepingut tohib näidata kolmandatele osapooltele üksnes mõlema osapoole nõusolekul, siis vajasin ma kinnitust, et need inimesed, kellele pankur on väidetavat lepingut näidanud, on osapoole esindajad.

Kui inimene ajab ausat äri, siis tal pole midagi häbeneda ja ta esitab lepingupartnerile vajalikud andmed, sest lepingupartner on osaline konfidentsiaalses kokkuleppes.

Väidetavas laenudokumendis on kasutatud laenu selgitamiseks “rahasumma” mõistet. Nagu eelnevalt selgitasin, võtsid raha kasutusele inimesed ja looduses seda vaikimisi ei eksisteeri. Kõik sellised mõisted, mille on inimene välja mõelnud, peab inimene ka lahti seletama, sest leping peab olema igale osapoolele üheselt ja selgelt mõistetav. Paraku “rahasumma” lahtiseletamine selles puudub ja sellekohast selgitust ei leidnud ma ka statuutidest.

Minuni jõudis teave, et summad, mis igakuiselt minu isiku pangakontolt maha võetakse, lähevad teisele pangakontole, mis kuulub ka minu isikule. Ka seda väidet ei suutnud või ei tahtnud Aivar Rehe ümber lükata.

Lõpuks ei soovinud ma enam tunnistada selle panga eksisteerimist, sest sain vahepeal teada, et aastal 2012 oli see pank koos teistega lõpetatud ning sel puudub sellest ajahetkest alus minult enam midagi nõuda.

Kas sa ei taibanud nendele asjadele mõelda siis, kui laenulepingule alla kirjutasid? Kas igakuiste maksetega sa mitte ei tunnistanud lepingu õigsust?

Kui ilmnevad asjaolud, mis seavad lepingu kahtluse alla, siis on lepingu osapoolel või selle volitatud esindajal õigus nõuda tõendusmaterjali, et see leping on veel kehtiv. Need asjaolud polnud mulle 2008. aastal, kui väidetav leping sõlmiti, teada. Just mainisin aastat 2012, kui alles kolm USA juristi inimestele finantsorjusest vabanemiseks võimaluse tekitasid ja siis tuli ka ilmsiks teave, mis seadis minu väidetava laenulepingu kehtivuse kahtluse alla.

Paljud inimesed mõtlevad nii, et kui nad täna endale midagi lubada ei saa, siis pank annab neile selle võimaluse osta tulevik tänasesse päeva. Kuidas sellega siis on?

Nad võivad nii mõelda. Ma austan nende arvamust ja aktsepteerin nende toimetusi senikaua, kuni nad ei kahjusta kedagi teist. Ka ise olin selline arvaja kunagi, ja isegi mitte arvaja, sest aastal 2008 oli see lausa teadmine, et nii korralikud inimesed talitavadki. Kui aga pangapettused ilmsiks tulid ja vastavad väited ülemaailmselt jõustusid, hakkasin uurima, kas tegemist on lihtsalt külajutuga või on sellel tõepõhi all. Ega ma ei saanud tükk aega aru, mis siis valesti on tehtud, aga siis ongi raske mõista, kui tegelik olukord osutub hoopis teistsuguseks, kui seni kogetud.

Kust sa oma uuringutega pihta hakkasid, otse pangast?

Algul ma suhtusin ka sellesse uude teabesse kõhklusega. Enda seest tuleb igasugune teave läbi lasta ja siis otsustada, kas ma tunnen, et see on õige või väär. Tahtsin näha edulugusid. Ootasin, et kui keegi teeb asja ära, siis ma astun riskivabalt tema jälgedes. Neid edulugusid polnud aga siinkandis kuskilt võtta. Üks segane lugu oli toimunud seoses Nordeaga ja selle kohta nägin ka üht Tallinna TV “Mõtleme taas” saadet. Toona ei süüvinud ma sellesse. Siis aga otsis mind üles Vahur Luhtsalu, kelle südameasjaks on tingimusteta põhisissetulek Eestis. Esmaspäevastel Skype-konverentsidel käis see teema läbi ning saadeti ka tõlgitud viisakusteate juhend. Mais 2014 saime kokku ühe projekti asjus ja seejärel korraldati kokkusaamine saatest tuntuks saanud Argo ja Eveliniga. Argolt sain piisava energiasüsti asuda tegutsema kohe ja nimelt nõuda näha teise väidetava osapoole valduses olevat originaaleksemplari väidetavast laenulepingust.

Seal saates mainitakse, et originaali neil pole. Kas sinu oma oli?

Seda ei tahetud väga näidata, suruti peale kinnitatud koopiat, aga teadsin selleks ajaks juba ennast selgelt väljendada, millega nõus olen ja millega mitte, ning ma polnud nõus mitte ühegi asjaga, välja arvatud väidetava laenulepingu nendepoolse algupärase eksemplari nägemisega, kus on peal minu omakäeline allkiri.

Siis millalgi teatati, et on võimalik tulla sellega tutvuma peakontorisse. Läksime ja nägime – oligi. Ja siis selgus see, et seal peal on veel kaks lisaallkirja, mida minu eksemplaril pole.

See toimus juba eelmisel aastal. Aga mis siis vahepeal toimus, et arestiteade ligi aasta hiljem üles pandud sai?

Kohtumine pangakontoris oli juunis. Vahepeal pidasin pangategelastega kirjavahetust, et saada sotti, mis värk siis tegelikult minu väidetava eluasemelaenu lepinguga on. Paus oli ka, kuna aega kulus teema edasiuurimise peale.

Minu jaoks oli hästi oluline mõista, mida ma teen ja mis on selle eesmärk. Üha rohkem hakkas mulle tunduma, et neid pangapoolseid tegevusi saab käsitleda pettusena mis tahes ingliskeelses ruumis: Ameerika Ühendriikides, Suurbritannias, Lõuna-Aafrika Vabariigis, Austraalias, Uus-Meremaal. Sest kõik juhised ja edulood, mille leidsin, olid ingliskeelsed ja lähtusid kohalikest reeglitest, mis Eesti Vabariigis erinesid oluliselt.

Detsembris leidsin, et I/UV saidil on inimesele arusaadavalt asjad lahti kirjutatud. Mul kulus kolm nädalat, et kirjalikud, nähtavad ja kuuldavad materjalid läbi töötada. Palju infokilde leidsid oma koha. Ka rahasüsteemis on väärtuse allikas inimene, ent paljud inimesed seda ei tea. Nad arvavad, et pank loob raha, ent pank ei saa raha luua ilma laenutaotleja allkirjata ja seega on looja inimene ise. Inimesest kõrgemal ei ole mitte keegi, kui ta just kedagi selleks ei volita. Sain aru, et mitte üksnes pangad pole siin maailmas üleliigsed, vaid veel paljud muud instantsid ja tegevused.

Kas siis nii oligi, et pidasid kirjavahetust ja kui asitõendeid ei saanud, panid üles arestiteate?

Kirjavahetuse lõpetasin veebruaris 2015, sest nägin, et mulle ei taheta anda ammendavaid vastuseid. Läbirääkimised olid lõppenud ja aeg oli esitada väited. Mulle üllatusena polnud Aivar Rehe mitte ühegi mu väitega nõus, isegi mitte sellega, et pettus tühistab lepingu. Sellega ta näitas välja, et tema võib petta ja siis veel paista õige tegelasena. Sellega ma leppida ei saanud, südametunnistus ei luba. Esitasin kahjunõude arve ja kuna seda tähtaja jooksul ei tasutud, järgnes tsiviilarestimine.

Minu raamatupidamises on see nõue varade poolel ja kuna see on tähitud kirjana postiülemalt saadetult kätte toimetatud, siis saajal peab see olema kohustuste poolel.

Eestis on paljudel inimestel võetud eluasemelaen. Kui nüüd keegi, kes on sellise laenu võtnud, loeb seda usutlust siin, mida sa talle soovitad?

Hiljuti paljastati “Pealtnägija” saates kohtutäiturite rollis olevate näitlejate tegevust. “Ärge peitke pead liiva alla, vaid tegutsege ja kaitske oma õigusi!“ ütles Urmas Tärno, kohtutäiturite boss. Nemad ei saa kliente valida, nad on nagu sõdurid, kellele antakse käsk tappa ja kes ei tohi isegi uurida, keda ja miks tapetakse. Ma soovitan sedasama.

Millest tuleks alustada?

See on sisetunde küsimus. Kui inimene leiab, et ta pole ori ja maksab meeleldi olematu vara eest pangale kasumit, siis tehku seda edasi, kui tahab, aga siin tuleb silmas pidada, et selline tegevus mõjutab kaudselt kõiki. Pankurid on huvitatud, et järjest rohkem laene võetakse ja neid ka järjest enam “tagasi makstakse”. Koos intressiga muidugi. Selleks tekitatakse kunstlikult buumiaeg, kui palgad on kõrged ja laenuvõimalused head, kinnisvara hind aga ka soolane. Järgnevalt korraldatakse kunstlikult kriis, milles see, kes “ellu jääb”, maksab edasi laenu põhiosa ja intressi, teised jäävad näiteks kodust ilma. Ja isegi siis, kui inimene on omakorda sõprade abiga kokku kraapinud nõutud summa, müüakse ta kodu maha ja ta jääb justkui ikka võlgu. Kui selline inimene pole midagi kurja teinud, siis miks teda nii karistatakse? Ja pankur pääseb niisama?

Ma ei taha karistust pankurile, vaid arusaamist, inimeste sekka tulemist. Ja seda peaks mõistma ka iga inimene, kes selle vabastusprotsessi ette võtab. Me aitame sellega kõiki, ka pankureid. Usume, et nad on ka ilusad ja head inimesed, kui nad loobuvad hierarhias osalemisest ja tulevad inimeste sekka. Kui nad seda ei tee, siis on seegi nende valik, aga me ei lase neil end enam rõhuda. Kui inimene on aru saanud, et tema ongi väärtuse algallikas ja mitte raha ega mineraalid ei ole seda, siis ta on põhilisest aru saanud. Ta võiks I/UV saidi sisu läbi töötada, kaasa arvatud viisakusteate endale põhjalikult selgeks teha. See on väga oluline, enne kui seda kasutama hakkab. Samuti on meil kogutud eri keeltes materjale ja jagame kogemusi, mis võimaldab isegi lühema ajaga ennast kurssi viia, kui see mul oli.

Igaüks käib oma rada. Me ei astu üksteise jälgedesse. Küll aga jagame kogemusi ja toetame üksteist. Kogemused ja juhised paneme I/UV kogukonda.

Mis on see viisakusteade, mida paljud I/UV liikmed erinevatele asutustele saadavad?

Kuna enam pankasid ja ametnikke pole, siis iga selline inimene, kes vastavas rollis esineb, vastutab kogu oma vara ulatuses individuaalselt. Kui selline inimene ohustab teist inimest, tema elu või vara või tervist, siis on viimasel õigus esimesele saata viisakusteade. Viisakusteatega antakse ohustavale tegelasele teada, et tema tegevus on ohustamine, selgitatakse tema vastutust ja lisatakse oma äritingimused, millega ohustaja nõustub kohe, kui on peale viisakusteate kättesaamist uuesti ohustanud või ohustamist jätkanud.

See on nagu sõitmine tõkkepuuga parklasse, mille kasutamiseks on ette nähtud reeglid. Kui tahad välja saada, pead maksma, sest reeglites on nii kirjas. Kui nüüd ohustaja ohustab, näiteks kaasab tsiviilasja kolmanda osapoole täituri näol, on ta ohustatava riiulilt võtnud teenuse ja vastavalt hinnakirjale kohustub selle eest tasuma.

Viisakusteates mainitakse, et kui ohustamis- või kahjustamistegevus puudub, ei ole ka lepingut. Lepingusse astutakse just siis, kui asutakse vastavalt tegutsema või seda jätkatakse.

Samuti sätestatakse viisakusteates, et teade alluvale on teade ülemusele ja vastupidi. See tähendab, et kui nt väidetava Politsei- ja Piirivalveameti nime all esinev politseiniku rollis olev näitleja on sellise teate saanud, siis kohustub ta sellest teavitama kõiki oma ülemusi ja alluvaid selles väidetavas ametis ja nemad omakorda, mis tagab selle, et kui ükskõik, kes sealt väidetavast ametist ohustab või kahjustab teatajat ehk viisakusteate saatjat, siis on ohvril õigus saata talle individuaalne arve.

Viisakusteatele kirjutab inimene alla ja sinna kirjutab alla ka tunnistaja, kes tunnistab, et just see inimene kirjutas alla.

Kui ma laenan kellelegi oma arvuti, aga ta seda tagasi ei anna, siis saadan talle viisakusteate ja esitan arve iga viivitatud päeva eest?

Viisakusteade on siiski mõeldud saatmiseks nendele tegelastele, kes mängivad riigi- või pangamängu, sest äriühinguna tegutsevaid riike ega panku alates 2012. aastast enam ei ole. Kui ajad oma äri, siis kasutad ikka inimlikke vahendeid nagu läbirääkimised, meeldetuletamised, sest ilmselt on laenajal põhjus, miks ta ei saa veel tagastada ja sellest tuleb aru saada. Viisakusteade ei ole väljapressimise ega survestamise vahend, vaid see on kaitseks nende eest, kes arvavad endal olevat suurema võimu kui sul.

Kas saatsid pankurile ka viisakusteate?

Ei saatnud, aga teistel soovitan seda teha. Mina läksin seda teed, et palusin pankuril tõestada mulle rahaloome protsessi. Tähtaegsel tõestamata jätmisel, kuna ta ohustab minu elu, tervist ja vara, esitasin kahjunõude. Kui inimene leiab, et tema võõrandamatuid inimõigusi on pankuri poolt rikutud, siis ta võib saata pankuri rollis olevale inimesele viisakusteate koos oma äritingimustega, milles sätestab, et näiteks raha mahavõtmisel kontolt rakendub selline teenustasu, kolmanda tegelase kaasamisel selline teenustasu jne.

Mida järgmise sammuna teed?

Seda ma tean alles siis, kui ma selle sammu astun, aga lahendused on teada.

Ja millal see on?

Kuulutame kõigepealt üle maailma, mis on juhtunud ja kui DanskeBank midagi mõistlikku nagu näiteks kahju hüvitamist või hüpoteegi vabastamist ette ei võta lähiajal, mille pikkuse määrab minu sisetunne, siis astun järgmise sammu.

Kas oled loobunud oma maksetest pangale?

Mina ei maksa midagi pangale, väidetava panga süsteem röövib minu isiku arvelt iga kuu mingi summa. Mina kannan sinna eelnevalt survealaselt küsitud summa, sest mina pole oma poolt lepingut rikkunud, isegi kui see on olemas, ja mul pole aimugi, milliseid jõuvahendeid nad võivad minu suhtes muidu rakendada. Küll aga käin ma selle võitluse lõpuni välja ja antud juhul on lõpp see, et kahjunõue on hüvitatud. Ja see summa, mis mu isiku kontolt iga kuu maha võetakse, on mul ka võimalik tagasi saada.

Kas siis tänaseks päevaks ikkagi on keegi ka eesmärgi saavutanud ja kus me võime näha edulugude kirjeldusi?

Rahalisi nõudeid minu teada siinkandis rahuldatud pole aga kui keegi on viitsinud kirja panna, siis neid ikka leiab. Üks selline koht on Facebooki grupp “OpptSuccessStories”, teine näiteks “TheOnePeople–SuccessStories”. Ameerikas näiteks on väikeste pankade esindajad teatanud, et hüpoteek on vabastatud, nõudeid pole, kui inimene on vastavasse väidetavasse panka saatnud viisakusteate. Sellega sealsed pankurid kaitsevad oma õigust veel veidi edasi tiksuda ja vähe- või valestiteavitatud inimeste kulul elada. Olen isegi kogenud korrektset vastamist ühelt ameeriklaselt ühe kursuse suhtes, millest loobusin ja milles teatati, et nõudeid pole seetõttu. Siin naljalt selliseid vastuseid ei kohta, kuna loodetakse, et inimene loobub.

Aga mis nendest lugudest ikka väga uurida – igaühe teekond on erinev ja tuleb lähtuda eelkõige sisemisest õiglustundest. Oma kogukonnas kajastame ka kohalikke edulugusid. Iga samm on tegelikult edu. Läbikukkumisi ei ole. On tagasiside.

Milline on maailm ilma pankade, laenude ja võlgadeta?

Sellises maailmas puudub igasugune kuritegevus. Igale inimesele võimaldatakse ligipääs kõikidele tema jaoks vajalikele varudele. Toimub järjepidev vajaduste ja varude kaardistamine ning logistika koordineerimine. Seega on kõigil võrdsed võimalused ja keegi pole kellestki tähtsam. Inimesed panustavad endasse, kogukonda, maailma vastavalt oma pädevustele, teenustele, materjalidele, kaupadele ega oota midagi vastu. Kõigil on piisavalt aega enda ja lähedaste jaoks ning kõik saavad tegeleda ainult sellega, mis neile huvi pakub. Midagi ei varjata. Ligipääsu ostma ei pea, see on olemas. Info on olemas. Arenguvõimalused on lõputud. Inimesed on õnnelikud, elavad rahus, heaolus, armastuses ja külluses, mis ei tule teiste arvelt. Igaüks toimetab, teisi kahjustamata.

Aga kui keegi siiski ei ole nõus sellise eluga ja tahab raha edasi kasutada?

Me võime alati kapist võtta Monopoli mängu ja ühe partii mängida, aga tuleb teadvustada, et need mängureeglid kehtivad ainult nende suhtes, kes mängivad. Muide, see kehtib ka praeguses “päriselus”. Vaba inimese elu on tugevatele inimestele, kes oskavad kasutada oma inimõigusi ja -vastutusi õiglaselt.

☼ ☼ ☼

Kommentaar DanskeBank AS Eesti filiaalilt

Saatsime kirja ka DanskeBank AS Eesti filiaali avalike suhete osakonda: “Meieni on jõudnud info, et Eesti mees nimega Kalmer Piiskop on pannud DanskeBank AS Eesti Filiaalile peale tsiviilaresti. Kirjutame just Kalmer Piiskopi tegemistest artiklit ja seoses sellega küsime ka teiepoolse kommentaari. Kuidas te kommenteerite Kalmer Piiskopi tegevust ja kas olete kursis, et pangad ja valitsused on kuulutatud suletuks?”

Panga kommunikatsioonijuht Tõnu Talinurm vastas nõnda: “DanskeBank ei oma õigust ega soovi antud teemal avalikult arutleda.“

☼ ☼ ☼

Kommentaar juristilt

“Mulle tundub, et siin ei saada aru lihtsast põhimõttest “süsteemi ei saa võita süsteemi enda mängureeglitega” vaid tuleb luua täiesti alternatiivne süsteem. Kalmer Piiskop on sõlminud pangaga lepingu ja olenemata kõigest muust tulenevad tema õigused ja kohustused lepingust ja/või võlaõigusseadusest. Ta ei saa leida endale aluseid väljaspool Eesti Vabariigi õigussüsteemi, sest mitte miski ei kaitseks teda kehtiva süsteemi sees nende õiguste realiseerimisel. Ühesõnaga tema tegevusele ei järgne ja ei saagi midagi järgneda, kuna puudub organ või kord tema õiguse maksmapanekuks.

Kalmer, Argo, Evelin ja teised peaksid ette võtma hoopis Islandi pankade näite, selle järgi midagi Eesti seadustele vastavalt edasi arendama ning tegema seda lihtsalt, selgelt ja arusaadavalt, et igaüks saaks aru, millest jutt käib,” kommenteeris Telegramile ligi 10 aastat Eesti õigussüsteemis praktiseerinud jurist, kes palus anonüümsust.

Küsitles ja toimetas Hando Tõnumaa

Fotod: erakogu

NB! Telegram tegutseb tänu lugejate abile. Kui sinu arvates on Telegramis ilmuv info vajalik ja oluline, võid soovi ja võimaluse korral meid toetada. Telegrami lugeja vabatahtliku toetuse tegemiseks vajaliku info leiad siit.

Kommentaarid

Kommentaare lugeda ja kommenteerida saavad vaid Minu Telegrami tellinud kasutajad. Tellimuse esitamiseks kliki siia või logi sisse siit.